Mohon isi Form di bawah ini, dapatkan pelayanan dan penawaran terbaik dari kami :

Mohon isi Form di bawah ini, dapatkan pelayanan dan penawaran terbaik dari kami :

Mohon isi Form di bawah ini, dapatkan pelayanan dan penawaran terbaik dari kami :

Rumah adalah kebutuhan pokok setiap keluarga. Ada beberapa cara untuk memenuhi kebutuhan akan rumah :

Dalam tulisan ini kita hanya akan membahas poin 4, ya.. KPR ( Kredit Pemilikan Rumah ), karena cara ini yang paling banyak dilakukan orang, baik untuk memenuhi kebutuhan akan rumah, atau yang berniat untuk investasi. KPR adalah salah satu produk perbankan yang ditawarkan kepada masyarakat yang ingin memiliki rumah dengan sistem kredit / mencicil.

Sebelum anda mengajukan permohonan KPR ke bank, sebaiknya perlu anda ketahui terlebih dahulu hal-hal atau langkah-langkah apa yang perlu anda persiapkan, tentunya agar semua berjalan lancar.

Berikut adalah hal-hal dan langkah-langkah yang perlu anda persiapkan :

Selain DP ( uang muka ), biaya-biaya lain yang perlu anda persiapkan adalah ;

Setelah dana siap untuk biaya-biaya tersebut di atas, langkah selanjutnya adalah menyerahkan fc KTP ( suami / isteri ) dan NPWP pada developer untuk diteruskan ke bank, agar dilakukan proses awal ( BI checking ).

Jika hasil BI checking positif, bank memberikan green light maka anda harus segera melakukan pembayaran DP dengan transfer, karena bank sekarang hanya menerima slip transfer sebagai bukti pembayaran, kwitansi bermaterai tidak berlaku lagi.

Mengisi dan menyerahkan Formulir Permohonan KPR, dilengkapi dengan berkas-berkas yang disyaratkan oleh pihak bank untuk kemudian diajukan ke bank.

Bank akan menjawab permohonan KPR anda dalam waktu 7 – 14 hari kerja setelah pengajuan, melalui SP3.

Segera lakukan pembayaran BPHTB setelah bank memutuskan permohonan KPR anda disetujui, bersamaan dengan developer / penjual melakukan pembayaran PPH.

Anda bersama-sama pihak dari developer / penjual menghadap notaris dengan membawa bukti pelunasan BPHTB dan PPH, untuk selanjutnya dilakukan pembuatan Akta Jual Beli dan Cover Note.

Setelah melewati 7 poin di atas, selanjutnya dilakukan AKAD Kredit yang dihadiri oleh semua pihak : Pihak bank, anda sebagai pembeli, developer sebagai penjual, dan notaris, biasanya bertempat di kantor bank terkait. Sebelum AKAD dilakukan, anda akan diminta membuka rekening di bank terkait, jika anda belum memiliki rekening di bank tersebut.

Setelah AKAD Kredit selesai, kewajiban anda selajutnya adalah membayar beban biaya KPR pada bank, pihak bank mencairkan dana KPR pada developer dan, pihak developer melaksanakan pembangunan unit rumah / ruko anda.

Tunggu apa lagi..? Segera wujudkan rumah impian anda.. !

Dilansir dari propertiterkini.com

Investasi properti tidak semudah yang dibayangkan, tentu ada banyak faktor yang harus diperhitungkan, salah satunya adalah penentuan lokasi properti yang ingin diinvestasikan.

Nah, berbicara tentang lokasi, didalam industri properti ada istilah yang dikenal dengan sunrise properti, yakni sebuah area atau kawasan yang memiliki potensi yang menjanjikan untuk berinvestasi properti.

Untuk itu sebelum Anda memutuskan untuk membeli properti ada baiknya untuk mengenal dan berikut ini adalah ciri-ciri sunrise properti yang perlu Anda ketahui dari portal properti Lamudi.co.id.

Salah satu ciri sebuah area akan menjadi wilayah sunrise properti adalah daerah tersebut sedang berkembang, hal ini dapat dilihat perkembangan demografi, jika kawasan tersebut menjadi tempat tujuan arus manusia, maka potensi pembangunan di area tersebut akan berkembang.

Infrastruktur menjadi tulang punggung perkembangan properti di suatu daerah, karena akan mempermudah aktivitas masyarakat. Untuk itu, salah sah satu ciri sebuah kawasan dikatakan sunrise properti jika tempat tersebut banyak dibangun infrastruktur.

Ciri lainnya adalah kenaikan harga tanah, jika harga tanah disuatu daerah mengalami kenaikan harga yang di atas 20%. Kenaikan harga tersebut bisa terjadi karena banyaknya peminat yang ingin membeli properti di daerah tersebut.

Tidak semua area sunrise properti merupakan kawasan atau area baru, kawasan tua pun bisa juga dikategorikan jika kebutuhan properti di daerah tersebut masih tinggi atau masih stabil. Contohnya seperti kawasan Kebayoran Baru, banyak pemilik rumah di sana yang merubah fungsi properti menjadi ruko untuk motivasi di sewakan kembali.

Dilansir dari kpr.online

Biaya-biaya apa saja yang muncul dalam Akad Kredit KPR ?

Mempersiapkan biaya KPR sama pentingnya dengan mempersiapkan dana untuk uang muka KPR. Jangan sampai pengajuan KPR yang telah di setujui menjadi sia-sia dan terhambat atau bahkan batal karena Anda belum mempersiapkan biayanya.

Biaya KPR adalah biaya-biaya yang harus dikeluarkan selama proses pengajuan KPR untuk keperluan Administrasi bank dan notaris. Biaya ini harus dibayarkan setelah Anda dinyatakan lolos KPR, agar proses Akad Kredit KPR dengan notaris bisa segera dilaksanakan. Setelah akad KPR berlangsung, secara legal Anda telah menjadi pemilik rumah dan rumha tersebut bisa segera ditempati.

Mau Kredit Rumah? Ajukan Online disini. Proses Lebih Cepat

Masyarakat lebih mengenal biaya ini dengan nama biaya akad kredit KPR. Namun jika dijabarkan, ada sekitar 10 rincian biaya-biaya yang termasuk didalamnya. Biaya-biaya tersebut antara lain:

1.Biaya Notaris

2.Biaya APHT

3.Biaya BPHTB

4.Biaya Penilaian / Appraisal

5.Biaya Administrasi

6.Biaya Proses

7.Provisi Bank

8.Angsuran Pertama

9.Premi Asuransi Kebakaran

10.Premi Asuransi Jiwa

Biaya KPR

Terlepas dari Bank yang digunakan untuk pengajuan KPR, jenis-jenis biaya akad Kredit KPR tiap bank hampir sama dan berlaku bukan hanya untuk rumah baru, tetapi juga untuk rumah Second/bekas. Entah Anda menggunakan Bank BTN, Bank BCA, KPR Bank Mandiri ataupun bank-bank lainnya, ke 10 biaya di atas akan tetap ada.

Meskipun begitu, akan terjadi perbedaan dalam jumlah biaya untuk tiap-tiap item. Misal di Bank A, biaya administrasi nya hanya 750 ribu. sedang di Bank B, biayanya 1 juta rupiah. Hal tersebut dikarenakan tiap bank memiliki biaya administrasi sendiri. Selain karena hal itu, besarnya biaya juga dipengaruhi oleh lokasi rumah yang akan di KPR kan.

1. Biaya Notaris

Untuk mengurus berbagai dokumen seperti Akta Jual Beli (AJB), perjanjian KPR dan dokumen legal lainnya dibutuhkan seorang Pejabat Notaris. Biaya notaris KPR ini lah yang nantinya digunakan untuk membayar jasa kepengurusan dokumen-dokumen tersebut.

Untuk tiap proses pengajuan KPR besarnya biaya notaris tidak sama, tergantung kepada jumlah plafond yang diberikan bank dan juga lokasi dari rumah yang akan di KPR kan. Biaya notaris untuk rumah yang berdomisili di kota Jakarta biasanya lebig besar jika dibandingkan dengan biaya notaris di kota-kota lain. Informasi dari berbagai sumber, biaya notaris KPR terbaru yang saat ini berlaku berada di sekitar 250 ribu sampai dengan 750 ribu.

2. Biaya APHT

Biaya ini dipergunakan untuk mengurus Akta Pemberian Hak Tanggungan (APHT). Fungsi dari APHT ini adalah sebagai jaminan bahwa Anda akan melunasi pinjaman kepada Bank. Dan jika terjadi kredit macet, Bank secara hukum bisa mengeksekusi rumah yang di kreditkan. Sesuai dengan undang-undang, proses APHT wajib dilaksanakan sebelum kredit diberikan kepada konsumen.

3. Biaya BPHTB

Biaya BPHTB rumah KPR adalah bea yang harus dibayarkan karena memperoleh Hak atas suatu tanah atau suatu bangunan. Saat terjadi transaksi proses jual beli KPR Rumah, nasabah memperoleh hak atas rumah dan tanah yang akan di KPR kan tersebut.

4. Biaya Penilaian / Appraisal

Biaya appraisal KPR ini digunakan untuk melakukan proses penilaian (appraisal) dokumen KPR dan rumah yang diajukain. Proses ini bertujuan untuk mengecek dan validasi dokumen pengajuan kredit.

5. Biaya Administrasi

Jumlah Biaya administrasi KPR tergantung kepada Bank. Tiap bank biasanya memberikan tarif yang berbeda-beda. Bahkan beberapa bank memberikan promo berupa hratis biaya administrasi.

6. Biaya Proses

Jumlah Biaya Proses KPR tergantung kepada Bank. Tiap bank biasanya memberikan tarif yang berbeda-beda. Bahkan beberapa bank memberikan promo berupa hratis biaya administrasi.

7. Biaya Provisi Bank

Bank apapun yang digunakan, Besar Biaya provisi KPR adalah 1% dari jumlah plafond KPR yang diberikan. Jika plafond KPR yang diberikan misalnya 100 juta, maka biaya profisinya adalah:

100juta x 10% = 1 Juta

8. Angsuran Pertama

Angsuran pertama KPR Anda akan dimasukan ke dalam salah satu komponen biaya akad kredit.

9. Premi Asuransi Kebakaran

Untuk meminimalisir kerugian Anda dan pihak Bank jika terjadi bencana kebakaran, maka rumah yang di KPR-kan diwajibkan untuk dilindungi oleh asuransi Kebakaran.

10. Premi Asuransi Jiwa

Untuk meminimalisir risiko gagal bayar karena nasabah meninggal dunia, Bank mewajibkan nasabah untuk mengikuti program asuransi jiwa.

Menghitung Biaya akad kredit KPR

Biaya Kredit KPR yang harus dikeluarkan tidaklah sama. Seperti yang telah di singgung di atas bahwa besar biaya tiap item tergantung kepada Bank yang digunakan, besarnya plafond dan lokasi dari rumah yang akan di KPR kan.

Namun, rata-rata biaya yang harus dikeluarkan adalah 5-6% dari plafond yang di keluarkan Bank. Berikut adalah rumus cara menghitung biaya Akad Kredit:

Biaya KPR = Plafond Bank x 5%

Kita buatkan simulasi perhitunganya. Misalkan Anda mengajukan KPR dengan harga 550juta. Plafond yang disetujui oleh pihak Bank adalah sebesar 500juta. Maka besarnya biaya yang harus dikeluarkan adalah 6% x 500juta, yaitu 30 Juta.

Simak video di bawah ini sampai habis untuk mendapatkan gambaran yang lebih jelas lagi tentang Akad Kredit KPR

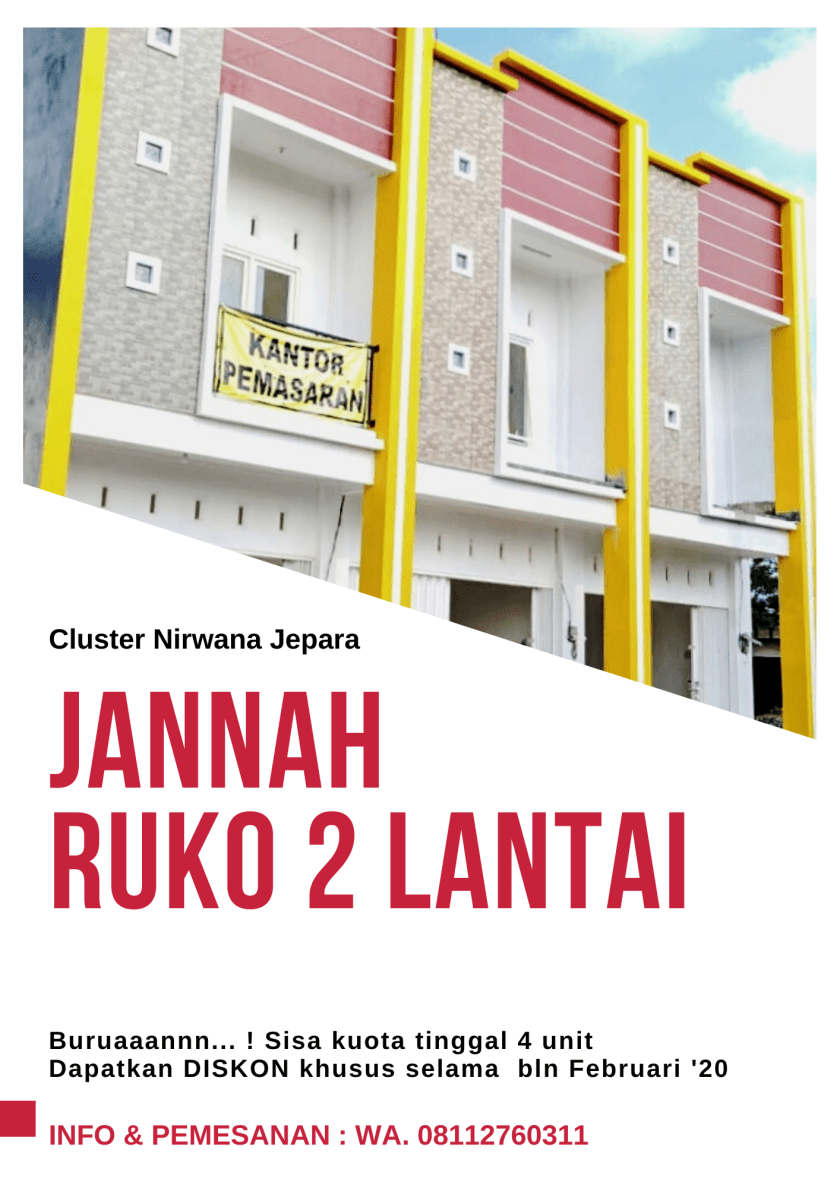

Dipersembahkan oleh : Cluster Nirwana Jepara | Hunian Elite di kota Jepara

Dilansir dari : Majalah Properti Indonesia, Oktober 2016

Harga rumah yang semakin mahal membuat banyak orang menggunakan fasilitas Kredit Pemilikan Rumah (KPR) dari sejumlah bank. Padahal, ketika memutuskan untuk menggunakan KPR, seseorang

pun harus menyiapkan uang muka atau down payment (DP) yang cukup tinggi.

Seseorang yang ingin mengajukan KPR harus menyiapkan DP sekitar 20 sampai 30 persen dari harga rumah. Tidak jarang, hal ini membuat banyak orang kesulitan mengajukan KPR atau harus meminjam uang terlebih dahulu. Meminjam uang merupakan cara yang kurang tepat, namun akan salah juga apabila niat membeli rumah jadi tertunda hanya karena DP yang belum siap.

Seperti diuraikan dalam Majalah Properti Indonesia (MPI) edisi Oktober 2016. logikanya, apabila terlalu lama mengumpulkan uang untuk membayar DP rumah, maka rumah yang diinginkan akan lebih dulu dibeli orang lain. Tidak hanya itu, harga rumah pun tentunya akan semakin naik. Alhasil, DP yang dikumpulkan jadi tidak akan pernah cukup.

Sebenarnya, ada beberapa hal yang perlu dilakukan untuk bisa mengumpulkan DP rumah dengan cepat. Setiap orang ternyata hanya perlu mengubah dan menerapkan kebiasaan baru dalam kehidupan sehari-harinya.

Miliki Target Pembelian

Apabila target sudah dibuat, maka hal yang perlu dilakukan adalah berhemat dan tentunya menabung. Sampai kapanpun DP rumah tidak akan terkumpul jika pendapatan bulanan tidak disisihkan untuk ditabung atau bersikap boros. Menabung pun harus disertai dengan sebuah strategi, yaitu kedisiplinan agar uang cepat terkumpul. Jangan sampai tidak menabung hanya karena ingin membeli barang lain.

Salah satu cara mudahnya adalah dengan langsung memotong penghasilan bulanan ketika gaji baru saja masuk ke rekening. Sebaiknya, pisahkanlah antara rekening yang biasa digunakan seharihari

dengan rekening tabungan.

Besaran uang yang harus disisihkan dalam kurun waktu sebulan biasanya sekitar 10 sampai 20 persen dari besaran penghasilan. Apabila ingin lebih cepat terkumpul dan memungkinkan, besaran

tersebut bisa saja dinaikkan hingga mencapai 30 persen.

Tidak hanya mengandalkan penghasilan dari uang tabungan, cara lain yang dapat dilakukan yaitu melakukan pekerjaan tambahan. Tentunya pekerjaan tambahan yang dipilih adalah yang bisa dilakukan di waktu luang.

Atur Pengeluaran Bulanan

Cara tepat untuk mengontrol pengeluaran yaitu dengan membuat rincian pengeluaran. Buatlah rincian pemasukan dan pengeluaran secara rutin setiap bulan. Bahkan jika bersungguh-sungguh, rincian pengeluaran ini dapat dibuat setiap hari.

Dengan memiliki rincian pengeluaran, maka setiap uang yang dikeluarkan jadi lebih jelas. Uang bulanan pun tidak akan terpakai untuk membeli barang-barang yang tidak terlalu dibutuhkan.

Jangan Memiliki Utang

Memiliki utang merupakan salah satu hal yang dapat menghambat proses menabung untuk memiliki rumah impian. Setiap bulannya seseorang tidak akan bisa fokus menabung, melainkan akan lebih fokus dan memikirkan cara untuk membayar utang.

Kebiasaan seperti ini akan sangat berisiko ketika mengajukan KPR di kemudian hari. Bisa saja seseorang jadi tidak terbiasa untuk menghemat dan menyisihkan uang. Jika ter biasa mengandalkan uang hasil berutang, maka akan sulit membayar cicilan KPR dan berujung terkeda denda, bahkan rumahnya akan disita.

Apabila sudah merasa kesulitan, tidak jarang seseorang meminjam uang kepada orang lain untuk membayar utangnya. Hal ini tentunya membuat utang yang ada tidak akan selesai sampai kapanpun.

Apabila terus berutang, impian impian untuk dapat membeli sebuah rumah harus dijauhkan.

Dilansir dari : Majalah Properti Indonesia, Februari 2015

Pengertian perumahan cluster adalah suatu lingkungan perumahan yang dibangun berkelompok dalam satu lingkungan dengan bentuk rumah yang serasi. Secara konsep, perumahan dengan sistem cluster memiliki kesamaan dan perbedaan dengan perumahan town house.

Sebuah perumahan cluster bisa berada di dalam suatu kawasan permukiman atau berdiri sendiri di sebuah daerah perkotaan yang menyerupai town house. Perumahan cluster dan town house memiliki kesamaan, yaitu berkelompok dalam satu lingkungan kecil; dibangun dengan tampak muka yang sama, serasi antara rumah yang satu dengan lainnya; memiliki management lingkungan yang modern dan rapi, keamanan 1 x 24 jam (menggunakan cctv), serta bernilai investasi tinggi.

Sedangkan perbedaannya adalah: secara luasan dan unit, perumahan cluster lebih luas dan banyak hingga ratusan unit dalam satu lingkungan. Perumahan town house jumlah unitnya terbatas antara 10 unit sampai dengan 30 unit dalam satu lingkungan perumahan.

Apa kelebihan dan kekurangan rumah cluster dibandingkan dengan rumah biasa? Istilah rumah cluster merujuk pada rumah dengan model terbuka tanpa ada pagar yang mengelilinginya dan berada di dalam komplek perumahan. Sedangkan kekhasan dari perumahan cluster adalah seluruh wilayahnya dikelilingi oleh tembok tinggi dan hanya terdapat satu gerbang. Hal ini memungkinkan aktifitas keluar masuk komplek tersebut hanya terdapat satu jalur dan lebih mudah dipantau.

Target pasar rumah cluster biasanya menyasar pada masyarakat perkotaan yang sibuk. Dengan model perumahan seperti ini diharapkan penghuni dapat merasa lebih aman dan mampu bersosialisasi dengan tetangga di sekitarnya.

Tinggal di rumah berkonsep cluster yang dibangun pengembang di sebuah kawasan permukiman yang luas cukup diminati walaupun harganya cukup mahal. Berikut adalah keuntungan tinggal di rumah cluster:

Keamanan Maksimal

Tingkat penerapan keamanan maksimal adalah salah satu yang ditawarkan pengembang perumahan cluster. Orang tidak leluasa keluar masuk karena adanya sistem ID Card. Hanya penghuni dan tamu yang direkomendasikan saja yang bisa masuk.

Sosialisasi terjaga

Karena antara satu rumah dengan rumah lainnya dalam cluster tidak berpagar membuat suasana lebih akrab. Sosialisasi antarpenghuni dengan mudah terjalin karena adanya kesamaan tingkat sosial dan ekonomi.

Nyaman dan tertib

Diberlakukannya sistem satu jalur jalan di dalam perumahan cluster, kendaraan yang lalu lalang di dalam komplek menjadi tertib, teratur, dan terbatas. Penghuni yang memiliki anak-anak pun leluasa menikmati waktunya di halaman yang terbuka dengan nyaman dan dalam suasana tertib.

Indah dan asri

Lansekap taman menjadi fasilitas utama di setiap hunian bergaya cluster. Oleh suasana indah dan asri cukup terjaga. Tamantaman dibuat sedemikian rupa dengan beraneka jenis tanaman bunga dan pohon keras sehingga menjadi fasilitas umum yang diminati.

Fasilitas lengkap

Pengembang besar yang membangun dengan sistem cluster tidak segan-segan menyediakan fasilita cukup lengkap sehingga bisa dinikmati penghuni. Hal ini memanjakan penghuninya karena adanya

fasilitas beragam seperti taman bermain, jogging track, kolam renang, pusat kebugaran, dan lainnya.

Lalu apa yang ditawarkan Cluster Nirwana Jepara ? Silahkan tonton video presentasi berikut sampai selesai.. Jika masih ada yang ingin ditanyakan silahkan datang langsung ke kantor pemasaran kami di Mulyoharjo Sentra Patung, Jepara.

Lalu ruginya tinggal di perumahan Cluster apa ? Sepertinya lebih banyak untungnya.. Tunggu apa lagi ? 🙂

Rumah ibarat jodoh yang akan menemani sepanjang usia kita, tentu itu harapan kita akan sebuah rumah, sebelum kita memutuskan untuk memiliki atau membelinya. Lalu apa yang harus menjadi bahan pertimbangan?

Berikut 7 hal penting yang harus menjadi bahan pertimbangan :

Sertifikat Tanah : SHM (Sertifikat Hak Milik)

Total Luas Tanah : 11.954 M2

Total Kavling : 90 Kavling (terdiri 8 Ruko dan 82 Rumah Tinggal)

Cluster Nirwana Jepara (CNJ) merupakan kelanjutan dari bisnis property/perumahan kami, dimana sebelumnya kami telah mendulang sukses dengan Cluster Nirwana Jatibening yang berlokasi di Jl. Asem, Jatibening, Pondok Gede, Bekasi dan Nirwana Resident Jl. Setia I, Jati Cempaka, Bekasi. Setelah sebelumnya kami juga sukses meng-kavling tanah, kemudian membangun dan menjual beberapa rumah di beberapa lokasi, maka ini merupakan pengembangan bisnis property kami dengan konsep ‘Cluster’ yang dilengkapi dengan ‘Security System’ (Pagar Keliling, Akses jalan satu Pintu Gerbang, Pos Satpam & CCTV).

Bagi masyarakat Jepara dan sekitarnya, Kami persembahkan Cluster Nirwana Jepara Perumahan Elite berkonsep ‘Cluster’ yang berlokasi di Pusat Kota Jepara (Desa Wisata) dengan mengusung tema:

***Hunian Keluarga Bahagia & Sejahtera***